停车费发票,税率到底是多少?

停车费发票,税率到底是多少?

大家好,我是微微,今天我们来回答小伙伴向我提出的一个问题:停车费发票税率到底是多少?为什么我收到了一张税率为6%的停车费发票?

01 所属税目

首先,在回答这个问题前我们先来了解一下停车费所属于的增值税税目。停车费属于不动产租赁服务。

为什么?

有的小伙伴可能会疑惑,停车场属于建筑物的一部分,为什么不按建筑业征收增值税。首先,对于工程服务是对其新建、改造各种建筑物、构筑物的应税行为一次性征收增值税,征收环节是在新建时或者改造时。其次,将车辆停放在停车场并提供一定的保管、存放服务在本质上可以理解为租赁了一块停车的场地。

根据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)规定:

车辆停放服务、道路通行服务(包括过路费、过桥费、过闸费等)等按照不动产经营租赁服务缴纳增值税。

因此,不管是租赁露天停车场还是地下停车场、地上停车场,均属于对不动产的租赁。

02 适用税率

停车费发票适用的税率是多少呢?

一般纳税人在一般情况下不动产租赁适用的现行税率为9%。

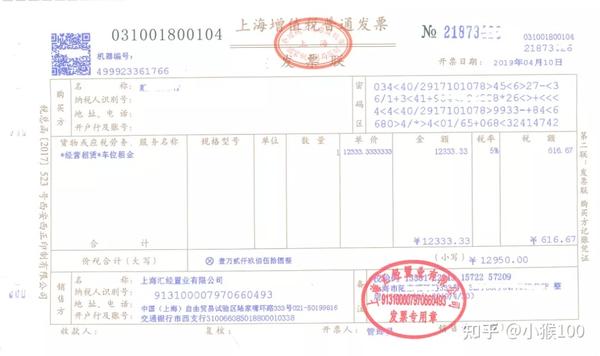

但,如下图所示,微微公司所收到的大楼物业开具的停车费发票税率却是5%,这又是为什么呢?

有三种情况。

第一种是小规模纳税人。

小规模纳税人中的单位和个体工商户出租不动产(不含个体工商户出租住房),按照5%的征收率计算应纳税额。个体工商户出租住房,按照5%的征收率减按1.5%计算应纳税额。

第二种是其他个人。

其他个人出租不动产(不含住房),按照5%的征收率计算应纳税额,向不动产所在地主管税务机关申报纳税。其他个人出租住房,按照5%的征收率减按1.5%计算应纳税额,向不动产所在地主管税务机关申报纳税。

第三种情况 一般纳税人。

上述两种情况其实是简易征收,而小规模纳税人和其他个人使用5%的税率即是简易征收率。我们都能理解小规模纳税人和其他个人可以简易征收,那么像上述发票中的开票方其实是一般纳税人,为什么也能采用简易征收呢?

答案是按时间区分。

根据 国家税务总局 《关于发布纳税人提供不动产经营租赁服务增值税征收管理暂行办法》的公告》(国家税务总局公告2016年第16号):

一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额。

我们来抠一下字眼,是“可以选择”,即一般纳税人出租2016年4月30日以前取得的不动产,那么有权选择简易征收但并不是强制一定要简易征收!

为什么风水岭是2016年4月30日呢?

因为2016年4月30日后实施了全面营改增。考虑到不少营改增行业的进项税额较少,尤其是以前期间取得的资产、发生的支出并没有抵扣过增值税,因而设置了简易征收。

举个例子,我2016年4月30日前建造的房屋用来出租,我可以在未来几十年内进行出租,在未来出租时我有销项税额,但是由于房子是2016年4月30日前建造的,那么我以前作为营业税纳税人不能抵扣增值税,之前造房子的材料、人工等等成本都没有抵扣到进项税而却要对现在及未来取得的房租收入缴纳增值税,这显然是不公平的。

其实这里简易征收的征收率5%也不是空穴来风,这个税率哪来的呢?

就是原来营业税税率啊!

那么使用原来营业税的税率作为简易征收率,而简易征收也不得抵扣增值税进项税,这不就回到了以前营业税的情况了吗,这样做对企业不好也不坏,虽然增值税和营业税一个价内一个价外,但税负还是基本持平的。

而建筑业简易征收率为什么是3%?

因为建筑业原来的营业税税率就是3%呀!

简易征收有好处也有坏处。

相对而言,简易征收的税率更低,但根据财政部国家税务总局《关于全面推开营业税改征增值税试点的通知》财税〔2016〕36号第二十七条下列项目的进项税额不得从销项税额中抵扣:

用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务...”。

也就是说,一般纳税人一旦开具了简易征收的增值税发票,其用于简易征收的相关购进货物、服务等增值税进项税额时不能抵扣的。对小规模纳税人和其他个人而言,本身进项就无法抵扣,所以也无所厚非,但对于一般纳税人,如果不经常发生涉及到进项税额的购进货物或服务,确实也可以选择简易征收来节税。

那么,一旦采用简易征收还能开具增值税专用发票吗?

可以。

只要将简易征收项目和非简易征收项目单独核算即可,举个简单的例子,对于不动产租赁行业,在2016年5月1日后取得的不动产是强制按照9%的税率来征收增值税的,那你必须分开核算,如果划分不清也会被税务机关强制划分。

一般纳税人采用简易征收是否需要备案?

需要!

需要注意的是,并不是满足在2016年4月30日前取得这个条件就可以自行选择简易征收,目前所有采用简易征收的行业,除提供建筑服务的一般纳税人外,必须进行备案。事实上,很多服务业行业都存在进项不多的情况,很多企业最大的成本也就是人工,对他们来言,简易征收会更划算。

言归正传,那么小伙伴提供的这张税目是经营租赁·车位租金的发票为什么税率是6%?

在开票系统中,选择税收分类编码会自动带出税率的,但也会存在商品税收分类编码对应的税率与实际不符的情况,可以手动修改,税率6%很可能是这位开票的小伙伴业务不精通,以为税率错了,自行修改成了服务业比较普遍的税率6%。

好了,关于停车费使用何种税率的问题我们就探讨到这里,我们由点及面扯得比较远,微微希望借此再次向大家强调学习不是死记硬背,要像这位小伙伴一样善于发现问题,要带着质疑的精神去探究问题,当你充分了解问题并确信自己是对的时候不要轻易地否定自己,因为可能错的真的不是你!通过这样的学习,相信大家的记忆一定会更加深刻。

另外也要学会举一反三,多思考,比如多考虑考虑为什么有的时候征收率是3%,有的时候是5%,向我多次情调的那样,很多事物背后都有规律,掌握规律往往会事半功倍。

最后,还要说一点我的经验总结,遇到模棱两可的情况时不妨拿出准则抠抠字眼,有的时候答案其实已经摆在那里了,况且政策文件的用词都是极其精准的,经得起你的推敲。

文章被以下专栏收录